Notas Explicativas

NOTA 01 • CONTEXTO OPERACIONAL

A COTRISAL é uma sociedade cooperativa de primeiro grau e congrega 9.690 associados, com uma estrutura de 30 unidades e sede em Sarandi (RS). Atua no recebimento, armazenagem e comercialização da produção de seus associados, na comercialização de insumos agropecuários, área de consumo, fábrica de rações e moinhos de trigo e milho, na produção animal e prestação de serviços de assistência técnica.

NOTA 02 • ELABORAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS

Na elaboração e apresentação das Demonstrações Financeiras foram consideradas as Práticas Contábeis adotadas no Brasil, aplicáveis às empresas de grande porte, assim como aspectos específicos da Lei 5.764/71 que rege o sistema cooperativo.

Com relação à NBC T 10.8 Aspectos Contábeis Entidades Cooperativas, aprovada pela Resolução CFC nº 920/01, foram aplicadas as normas relativas à estrutura das demonstrações financeiras e divulgação das notas explicativas, estando pendente a implementação de aspectos relacionados ao registro das mutações patrimoniais.

A Demonstração do Resultado Abrangente não está sendo apresentada em razão da inexistência de valores que se enquadrem como outros resultados abrangentes.

Na Demonstração dos Fluxos de Caixa os encargos transcorridos e não pagos não foram ajustados no resultado e também não foram segregados os valores das operações de captação e liquidação, sendo apresentadas apenas as variações dos saldos.

A Demonstração do Valor Adicionado, por não fazer parte do conjunto das demonstrações financeiras, é apresentada como informação complementar.

Trata-se de demonstrações financeiras individuais e encontram-se apresentadas em moeda corrente nacional – denominada Real -, tendo sido aprovadas pela administração em 30/01/2015.

As informações de natureza social e ambiental que possam estar sendo divulgadas em conjunto não fazem parte das demonstrações financeiras.

NOTA 03 • PRINCIPAIS PRÁTICAS CONTÁBEIS

A) Regime de Escrituração

Foi adotado o regime de competência para o registro das mutações patrimoniais ocorridas no exercício. A aplicação desse regime implica no reconhecimento das receitas, custos e despesas quando ganhas ou incorridas, independentemente de seu efetivo recebimento ou pagamento.

B) Depreciações

As depreciações foram calculadas pelo método linear, sobre o valor histórico corrigido dos bens, às taxas admitidas pela legislação fiscal, resultando num montante de R$ 9.293.668,37, registradas a débito dos custos de produção e das despesas operacionais.

A definição da vida útil econômica dos bens e do valor residual recuperável para identificação do valor depreciável, na forma prevista na NBC TG 27, aprovada pela Resolução 1.177/09 do Conselho Federal de Contabilidade, está na dependência de elaboração de laudo técnico.

C) Créditos em produtos

Os créditos em físico de produto encontram-se reconhecidos pelo valor original de contratação, não superior ao valor de realização.

D) Vendas com preços a fixar

As operações de vendas com preços a fixar estão registradas nas receitas pelo valor das notas fiscais de venda, sem ajuste a valor de mercado, sendo o custo dos produtos vendidos provisionados pelo mesmo valor da venda, não produzindo qualquer efeito no resultado enquanto não forem efetuadas as fixações.

E) Contratos de compra e venda

As operações que envolvem contratos de compra e venda de produtos agrícolas foram contabilizadas somente em relação aos volumes faturados até a data do balanço.

F) Ajuste a valor presente

O ajuste a valor presente, previsto na NBC TG 12, aprovada pela resolução 1.151/09 do Conselho Federal de Contabilidade, foi calculado sobre os créditos com vencimentos futuros e encargos financeiros embutidos resultantes de operações de fornecimentos aos cooperados e também sobre os créditos com clientes com vencimentos futuros. Estes créditos foram ajustados mediante aplicação de taxa de desconto de 12% ao ano, respectivamente, sendo os valores demonstrados em contas redutoras do ativo. Os valores serão apropriados nas receitas nos exercícios seguintes, pelo regime de competência.

G) Provisão para créditos de liquidação duvidosa

A provisão para créditos de liquidação duvidosa é reconhecida, quando necessário, com base na análise da carteira de recebíveis, em montante considerado suficiente para cobertura da estimativa de perdas que possa ocorrer na realização dos créditos.

No exercício, o valor reconhecido como despesa no resultado a título de perdas foi de R$ 2.649.787,64.

H) Créditos tributários

Face à dificuldade na realização de saldos credores de PIS e COFINS, vem sendo mantida provisão de perdas constituída em períodos anteriores, permanecendo um saldo líquido de R$ 2.464.276,38, o qual possui perspectiva de compensação com débitos futuros.

I) Estoques

Os estoques foram avaliados pelo custo médio ponderado móvel de aquisição e/ou produção, despojados dos impostos recuperáveis. Os estoques próprios de produtos agrícolas também são avaliados por esse mesmo critério.

J) Resultados de participações

No resultado do exercício não se encontra reconhecida a participação sobre os resultados de 2014 das empresas investidas, de modo que os mesmos serão reconhecidos em 2015, a medida que forem aprovados e na proporção das propostas de distribuição.

Em2014 foi registrado como receita o valor de R$ 1.963.594,48 referente a distribuição de resultados apurados em 2013

K) Redução ao valor recuperável de ativos

Em conformidade com a NBC TG 01- Redução ao Valor Recuperável de Ativos, aprovada pela Resolução 1.292/10 do Conselho Federal de Contabilidade, a administração não identificou qualquer evidência de falta de recuperabilidade de ativos. No que se refere ao ativo imobilizado, destaca-se que em períodos anteriores não foram realizadas reavaliações dos bens e os mesmos sempre foramdepreciados pelas taxas permitidas pela Receita Federal do Brasil, o que constitui forte indicativo de que o valor residual contábil não ésuperior ao valor recuperável, além do que não existem estruturas que não estejam sendo utilizadas e produzindo resultados positivos.

L) Custo atribuído

Apesar de previsto na IT10 do Conselho Federal de Contabilidade, a administração optou por não realizar trabalho técnico com o objetivo de atribuir novos valores aos bens que eventualmente se encontravam com valores inferiores ao seu valor justo.

M) Custo dos empréstimos

Apesar de permitido pelas normas contábeis os encargos financeiros vinculados a empréstimos e financiamentos utilizados na aquisição ou construção de bens do imobilizado não foram ativados, tendo sido registrados diretamente nas contas de resultado.

N) Vendas para entrega futura

Em atendimento ao disposto na NBC TG 30 - Receitas, aprovada pela resolução 1.187/09 do Conselho Federal de Contabilidade, as vendas para entrega futura são reconhecidas no resultado somente quando da efetiva entrega. Nos casos em que o valor da venda se apresenta inferior ao custo do produto mantido nos estoques ou ao custo de reposição é constituída provisão da diferença.

O) Produtos em depósito

Os volumes de produtos mantidos em depósito pelos cooperados não são considerados nos estoques da cooperativa e consequentemente também não são reconhecidos entre as obrigações, de forma que o montante apresentado na NE 14.2 representa o saldo de estoque próprio da Cooperativa. À medida que os estoques de produtos em depósito são utilizados ou comercializados pela cooperativa sem que, eventualmente, tenham sido adquiridos, é constituída provisão de compra.

P) Financiamentos

Os encargos financeiros encontram-se reconhecidos no resultado pelo regime de competência e classificados entre o passivo circulante e não circulante de acordo com seus vencimentos.

Os financiamentos para integralização de cotas partes na CCGL são reconhecidos no passivo, sendo baixados somente a medida que a CCGL efetua o pagamento e bonifica suas filiadas.

Q) Provisão de custos de produtos e mercadorias

A provisão de custo registrada no passivo circulante refere-se ao valor de mercado dos produtos e mercadorias vendidos e ainda não adquiridos, seja com valores recebidos ou não; vendas com preços a fixar, pelo mesmo valor registrado da venda, e, ainda, provisão para cobertura de eventuais variações de preços que possam ocorrer nesses casos.

R) Resultados tributados

A cooperativa não implementou as normas previstas na NBC T 10.8 do CFC, que prevê o registro das operações com cooperados como ingressos e dispêndios, entretanto, contabiliza as receitas das operações com não cooperados destacadamente e apura extracontabilmente os resultados para a incidência de tributos mediante rateio dos custos e despesas. O resultado líquido dessas operações, apurado no exercício de 2014, no valor de R$ 9.118.099,38, foi destinado ao FATES.

Os rendimentos das aplicações financeiras foram integralmente considerados como operações com terceiros, sendo tributado o resultado das aplicações mediante o cômputo de custo do dinheiro aplicado apurado com base na taxa média de encargos incidentes sobre os recursos captados junto aos bancos.

S) Uso do FATES

A parcela dos gastos de Assistência Técnica Educacional e Social quando coberta com recursos do FATES é revertida do fundo diretamente para a conta Sobras ou Perdas. Em 2014 não foram utilizados recursos do FATES para cobertura de gastos dessa natureza.

T) Juros sobre o capital

Apesar de permitido legalmente, tendo por base dispositivo estatutário, a administração optou por não atribuir juros ao capital social integralizado.

U) Efeitos das mudanças nas taxas de câmbio

A moeda funcional da Cooperativa é o Real. As operações de importação e exportação realizadas em moeda estrangeira são convertidas para a moeda funcional mediante a utilização da taxa de câmbio divulgada pelo BACEN – Banco Central do Brasil e pela RFB – Receita Federal do Brasil. Os ganhos e perdas com variação cambial na aplicação das taxas de câmbios sobre os ativos e passivos são reconhecidos como receitas e despesas financeiras.

As operações de importação e exportação realizadas em moeda estrangeira são convertidas para a moeda funcional mediante a utilização da taxa de câmbio divulgada pelo BACEN – Banco Central do Brasil e pela RFB – Receita Federal do Brasil.

Os ganhos e perdas com variação cambial na aplicação das taxas de câmbios sobre os ativos e passivos são reconhecidos como receitas e despesas financeiras.

NOTA 04 • CONTINGÊNCIAS

Com a edição da Medida Provisória 1.858/99 e reedições, o Governo Federal passou a exigir PIS e COFINS sobre as receitas decorrentes de operações com associados. Em 2003, ocorreram novas alterações na legislação, através das Leis nº 10.676/03 e 10.684/03, que autorizaram novas exclusões na base de cálculo dessas contribuições. A Administração da Cooperativa optou em manter as provisões constituídas, no valor de R$ 5.326.881,45, que estão garantidas por depósitos judiciais, até que ocorra uma decisão definitiva sobre o processo que questiona a legalidade da cobrança das referidas contribuições, porém o recálculo efetuado desses tributos concluiu que existem valores depositados a maior, os quais se pretende ressarcir através das medidas judiciais cabíveis, sob os cuidados da assessoria jurídica.

A Cooperativa ingressou com uma ação contestando o pagamento da contribuição previdenciária rural descontada dos produtores, porém, mantém o desconto dos cooperados e deposita os valores em juízo. Em 31/12/14, o montante original depositado era de R$ 84.893.374,53.

NOTA 05 • CAPITAL SOCIAL E RESERVAS

O capital social da cooperativa é constituído de cotas partes, subscritas e integralizadas pelos seus 9.690 cooperados, as quais podem ser resgatadas nos casos previstos no estatuto social, normalmente por ocasião da saída da condição de sócio. O sistema de capitalização de resultados permite o constante aumento do capital, mesmo diante das eventuais devoluções.

Por força da Lei 5.764/71 (lei das sociedades cooperativas) e do estatuto social, a cooperativa mantém as seguintes reservas classificadas no patrimônio líquido:

Fundo de reserva – constituída com 40% do resultado das operações com associados, também denominado de sobras e destinada a reparar perdas e atender ao desenvolvimento de suas atividades.

FATES - constituído com a totalidade do resultado positivo das operações com terceiros e mais 5% do resultado das operações com os associados e destinado a prestar assistência aos associados, seus familiares e aos funcionários, relativamente aos gastos com assistência técnica, educacional e social.

Fundo de Capitalização e Desenvolvimento Financeiro – constituído de 15% do resultado positivo das operações com os associados e destinado a melhoria do desempenho financeiro da cooperativa e execução de projetos de desenvolvimento que contemplem investimentos, sendo indivisível ao quadro social.

Fundo de Aumento de Capital – constituído de 20% do resultado positivo das operações com os associados e destinado a aumentar o capital de cada associado, proporcionalmente aos serviços usufruídos da cooperativa, na forma decidida pela assembleia geral.

NOTA 06 • AVAIS E FIANÇAS

Não existem avais ou fianças concedidas em favor de funcionários, diretores, cooperados ou quaisquer outras pessoas físicas e jurídicas.

Os avais e fianças concedidos referem-se a operações de empréstimos ou financiamentos que se encontram reconhecidos no passivo.

NOTA 07 • SEGUROS

Os Seguros contratados pela Cooperativa, vigentes na data do balanço são:

A política de seguros considera principalmente a concentração de riscos e sua relevância, contratados por montantes considerados suficientes pela Administração, levando-se em consideração a natureza de suas atividades e a orientação de seus consultores especializados na área.

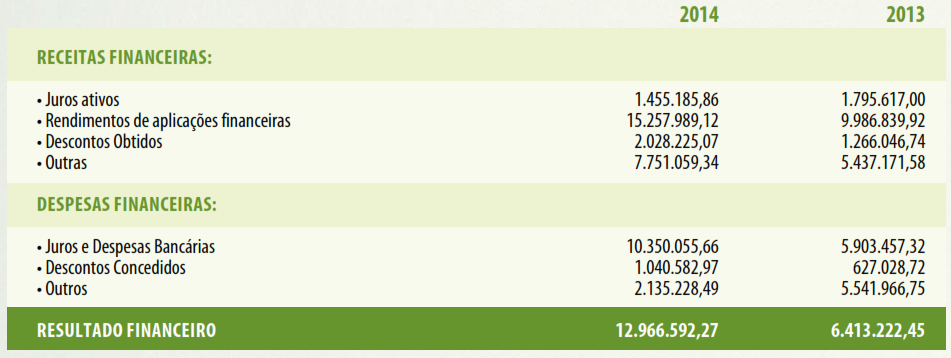

NOTA 08 • RESULTADO FINANCEIRO

NOTA 09 • INSTRUMENTOS FINANCEIROS

A administração procedeu análise dos instrumentos financeiros que compõe o ativo e o passivo e concluiu que o valor justo das disponibilidades, os saldos a receber de clientes e os passivos circulantes aproximam-se do saldo contábil, em razão do vencimento de parte significativa desses saldos ocorrer em data próxima ao balanço.

Os saldos a receber de cooperados e dos empréstimos e financiamentos são atualizados monetariamente com base em índices de inflação e juros variáveis em virtude das condições de mercado e, portanto, também próximos do valor justo.

NOTA 10 • RISCOS DAS ATIVIDADES

Risco de Crédito ou de Concentração:

Os instrumentos financeiros que potencialmente poderiam sujeitar a cooperativa a risco de crédito referem-se a saldos em bancos, créditos com cooperados e clientes, no entanto os saldos encontram-se distribuídos de tal forma que nenhum banco, cooperado ou cliente detenha individualmente valor que possa ser considerado relevante ao ponto de oferecer risco significativo para a cooperativa. Nas aplicações financeiras há concentração em instituições sólidas e nos saldos a receber de clientes os maiores montantes de crédito se situam em empresas consideradas de liquidez reconhecida.

Riscos de Liquidez:

O risco de liquidez é medido pela capacidade da cooperativa cumprir com suas obrigações de curto, médio e longo prazo, tendo presente a sua estrutura de reservas financeiras, de ativos e linhas de créditos disponíveis para captação de novos recursos e, principalmente seus fluxos de caixa.

Na data base das demonstrações contábeis o índice de liquidez corrente e liquidez geral eram de 1,61 e 1,63, respectivamente, não havendo qualquer indicativo de falta de capacidade de liquidação das obrigações existentes, sejam de curto, médio ou longo prazo.

Riscos de Variações de Preços:

As posições de estoques e operações envolvendo “commodities” agrícolas estão estruturadas de forma a não oferecer riscos relevantes para a cooperativa diante de eventuais variações significativas de preços. Em 31 de dezembro de 2014 encontravam-se contratados a venda de 504.400 sacas de soja e a compra de 624.135 sacas, com preços fixos, garantindo a margem de comercialização.

Riscos de Variação Cambial:

Não existem operações em moeda estrangeira ou indexadores de ativos e passivos em moeda estrangeira em montantes que possam oferecer algum risco no caso de eventual variação cambial significativa.

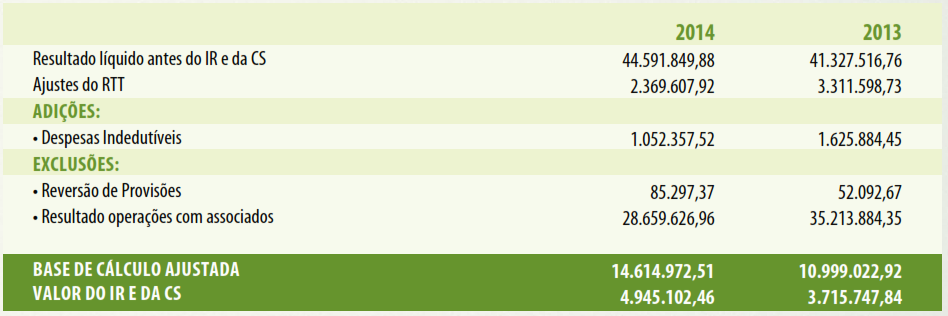

NOTA 11 • IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL

NOTA 12 • EVENTOS SUBSEQUENTES

Entre 31 de dezembro de 2014 e a presente data (30 de janeiro de 2015) não ocorreram quaisquer eventos que pudessem

alterar de forma significativa a situação patrimonial e financeira revelada nas demonstrações financeiras.

NOTA 13 • COMPARABILIDADE

Não foram efetuados ajustes significativos na classificação dos saldos das contas das demonstrações de 31 de dezembro de 2013.

NOTA 14 • QUADROS ANALÍTICOS

Relatório dos Auditores Independentes sobre as demonstrações contábeis so exercício de 2014

Aos Diretores

Cooperativa Tritícola Sarandi Ltda – COTRISAL Sarandi – RS

Examinamos as demonstrações financeiras da Cooperativa Tritícola Sarandi Ltda - COTRISAL, que compreendem o Balanço Patrimonial em 31 de dezembro de 2014 e as respectivas Demonstrações de Sobras ou Perdas, das Mutações do Patrimônio Líquido e dos Fluxos de Caixa para o exercício findo naquela data, assim como o resumo das principais práticas contábeis e demais notas explicativas.

Responsabilidade da Administração da Cooperativa sobre as Demontrações Financeiras

A administração da Cooperativa Tritícola Sarandi Ltda – COTRISAL é responsável pela elaboração e adequada apresentação dessas demonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou erro.

Responsabilidade Dos Auditores Independentes

Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras com base em nossa auditoria, conduzida de acordo com as normas brasileiras de auditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações financeiras estão livres de distorção relevante.

Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações financeiras. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações financeiras, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração

e adequada apresentação das demonstrações financeiras da cooperativa para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para fins de expressar uma opinião sobre a eficácia desses controles internos.

Uma auditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela administração, bem como a avaliação da apresentação das demonstrações financeiras tomadas em conjunto.

Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião sem ressalva.

Opinião sem Ressalva

Em nossa opinião, as demonstrações financeiras acima referidas representam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Cooperativa Tritícola Sarandi Ltda - COTRISAL em 31 de dezembro de 2014, o desempenho de suas operações e seus fluxos de caixa para o exercício findo naquela data, de acordo com as práticas contábeis aadotadas no Brasil.

Ênfase

Conforme a Nota Explicativa 03-b, a sistemática de cálculo da depreciação do imobilizado baseia-se nas taxas estabelecidas na legislação fiscal e sem o desconto do valor residual dos bens, enquanto a norma contábil que trata do imobilizado e da depreciação determina que a necessidade de estimar a vida útil e o valor residual dos bens para o cálculo da depreciação.

Estima-se que a despesa de depreciação reduzirá com a adequação da sistemática de cálculo, no entanto, considerando que não se tem disponível as estimativas de vida útil e valor residual, não há como mensurar os efeitos.

Outros Assuntos

A Demonstração do Valor Adicionado apresentada para propiciar informações suplementares, não é requerida como parte integrante das demonstrações financeiras.

Essa demonstração foi submetida aos procedimentos de auditoria descritos no parágrafo que trata da responsabilidade dos auditores independentes e, em nossa opinião, está adequadamente apresentada, em todos os seus aspectos relevantes, em relação às demonstrações financeiras tomadas em conjunto.

As demonstrações financeiras de 31 de dezembro de 2012, apresentadas para fins de comparabilidade, foram por nós auditadas e o parecer emitido em 23 de janeiro de 2013, sem ressalvas.

Porto Alegre / RS, 22 de janeiro de 2014.

Parecer do Conselho Fiscal

Em cumprimento ao disposto no artigo 36, letra “k” do Estatuto Social, os abaixo assinados, na qualidade de membros do Conselho Fiscal da Cooperativa Tritícola Sarandi Ltda. - COTRISAL - com sede na Rua Luiz Laurindo Graciolli, 345 em Sarandi/RS, ao examinarem o “Balanço Patrimonial e as Demonstrações Financeiras”, concluíram que as mesmas estão em perfeita ordem e que traduzem de forma fiel a situação econômica e financeira da Cooperativa.

Dessa forma, são unânimes em se pronunciarem favoravelmente ao encaminhamento e aprovação pela cAssembleia Geral Ordinária das contas apresentadas pela Diretoria, referentes ao exercício de 2014.

Sarandi, 30 de janeiro de 2015.

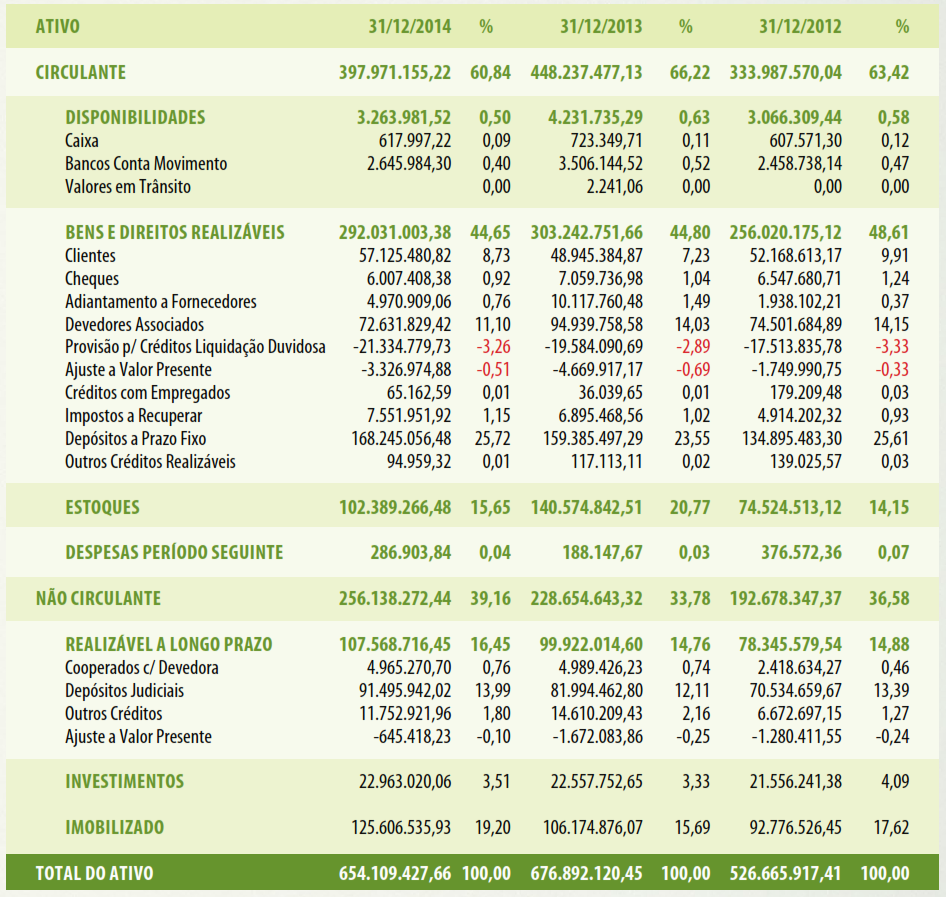

ANÁLISE RETROSPECTIVA DO BALANÇO PATRIMONIAL

Análise Vertical - Ativo

ANÁLISE RETROSPECTIVA DO BALANÇO PATRIMONIAL

Análise Vertical - Passivo

ANÁLISE RETROSPECTIVA DAS SOBRAS E PERDAS

Análise Vertical

DEMONSTRATIVO DOS VALORES SEGURADOS

Bradesco Seguros • Vigência: 13/12/2014 a 31/12/2015

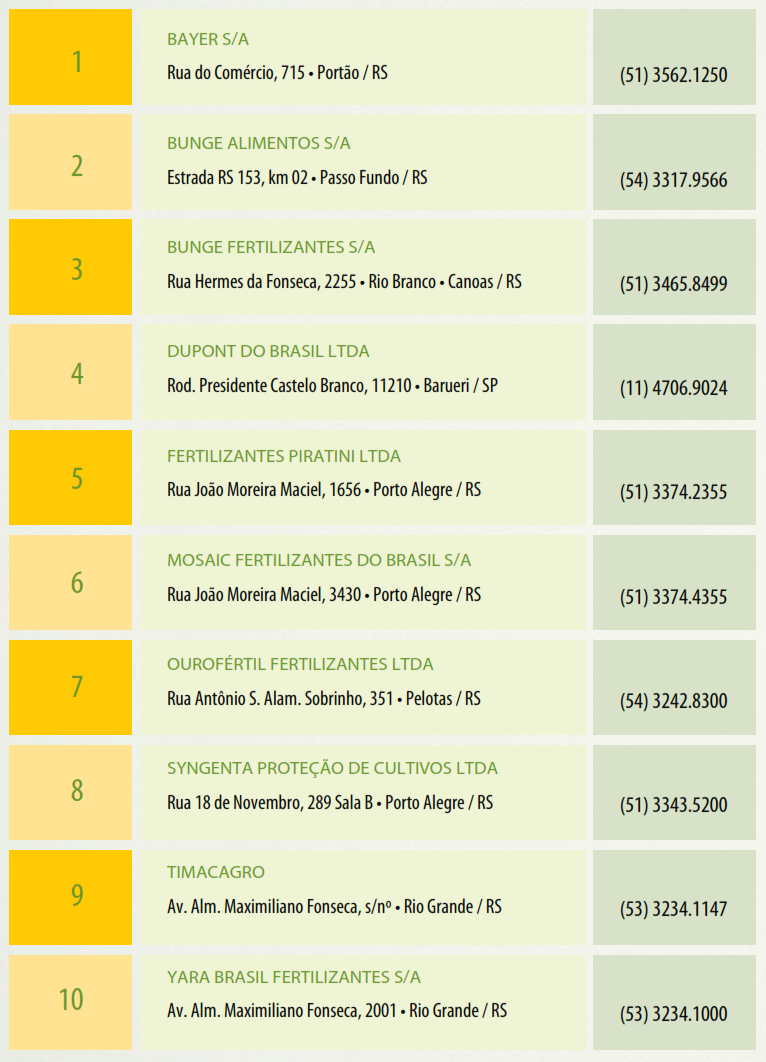

RELAÇÃO DOS CLIENTES TRADICIONAIS

RELAÇÃO DOS FORNECEDORES TRADICIONAIS